La loi de finances pour 2024 a été définitivement adoptée le 29 décembre 2023 et validée par le Conseil Constitutionnel. Celle-ci marque la fin « du quoi qu’il en coûte », tout en maintenant la trajectoire de la réindustrialisation, la fin des niches brunes et le soutien aux énergies renouvelables. Si elle ne comprend pas de dispositions propres à la filière hydrogène, certaines mesures générales méritent cependant l’attention des acteurs de la filière.

Suramortissement des véhicules poids lourds et utilitaires légers faisant l’objet d’un rétrofit électrique

Actuellement, les entreprises, qu’elles relèvent de l’impôt sur le revenu ou de l’impôt sur les sociétés, sont autorisées à pratiquer une déduction exceptionnelle (dite « suramortissement ») assise sur la valeur d’origine des biens acquis neufs (hors frais financiers) affectés à l’activité de l’entreprise, lorsqu’ils relèvent des catégories de véhicules dont le poids total autorisé en charge (PTAC) est supérieur ou égal à 2,6 tonnes et qu’ils utilisent exclusivement une ou plusieurs énergies notamment l’hydrogène.

Ce dispositif exceptionnel de suramortissement s’applique aux acquisitions de véhicules neufs réalisées jusqu’au 31 décembre 2030 : La déduction bénéficie non seulement aux entreprises propriétaires de tels véhicules mais également lorsque l’entreprise prend en location un bien neuf dans le cadre d’un contrat de crédit-bail ou de location avec option d’achat pendant la même période.

Le taux de la déduction est modulé en fonction du PTAC du véhicule, de sa date d’acquisition et de l’énergie utilisée, et s’établit selon les cas à 20 %, 40 % ou 60 % de la valeur d’origine du véhicule hors frais financiers.

- La loi de finances pour 2024 étend le champ d’application de la déduction exceptionnelle aux véhicules faisant l’objet d’une transformation selon la pratique du « rétrofit électrique » pratique consistant en la conversion de véhicules thermiques en motorisation électrique à batterie ou à pile à combustible :

- Véhicules concernés : La déduction s’applique aux véhicules dont le poids total autorisé en charge est supérieur ou égal à 2,6 tonnes et dont la transformation est engagée à compter du 1er janvier 2024 et jusqu’au 31 décembre 2030.

- Opérations concernées : La déduction s’appliquera :

- À l’entreprise qui fait procéder à la transformation ;

- Ou à l’entreprise qui procède à la première acquisition d’un véhicule qui a fait l’objet d’une telle transformation en vue de sa revente (lorsque le contrat d’acquisition du véhicule est conclu à compter du 1er janvier 2024 et jusqu’au 31 décembre 2030).

- Encadrement de la mesure : La déduction variable selon le poids des véhicules ne peut, au titre d’un même véhicule, être pratiquée qu’à une seule reprise. La déduction ne peut ainsi être appliquée deux fois pour la même transformation, par l’entreprise qui donne le bien en location ou en crédit-bail ainsi que par l’entreprise qui prend le bien.

| Date d’acquisition | Énergie | Véhicules éligibles (PTAC en tonnes) | ||

| ≥ 2,6 et < 3,5 | ≥ 3,5 et ≤ 16 | > 16 | ||

| Du 1-1-2019

au 31-12-2030 |

– gaz naturel | Suramortissement de 20 % | Suramortissement de 60 % | Suramortissement de 40 % |

| – biométhane carburant | ||||

| – carburant ED95 | ||||

| – électrique | ||||

| – hydrogène | ||||

Ce suramortissement devrait dynamiser la filière de l’hydrogène via le rétrofit qui permet de donner une seconde vie aux véhicules en remplaçant seulement la motorisation thermique.

Aménagement et recentrage du suramortissement en faveur des navires et équipements maritimes utilisant des sources d’énergies renouvelables

Actuellement, il existe un régime de déduction exceptionnelle destiné à accélérer la transition énergétique des navires (maritime) et bateaux (eaux douces) affectés à l’activité de l’entreprise (dans le domaine du transport de marchandises et de passagers), qui s’applique aux équipements ou biens des navires et bateaux de transport satisfaisant à des conditions variables selon les biens et équipements en question.

Sont notamment concernées par ce dispositif les énergies décarbonées telles que l’hydrogène.

Devraient ainsi être notamment concernés par le présent dispositif notamment :

- La pile à combustible ;

- Les équipements de stockage et de compression de l’hydrogène ;

- Les moteurs électriques et les batteries de stockage qui alimentent ces moteurs ;

- Les accumulateurs ;

- Les moteurs alimentés à l’hydrogène, au méthanol, à l’éthanol ou au diméthyl éther ;

- Les réservoirs permettant le stockage et le cas échéant la compression des énergies précitées.

Il en est de même des biens qui permettent l’alimentation électrique du navire ou du bateau durant les escales tels que :

- Les générateurs électriques à bord, servant au fonctionnement du navire ou du bateau à quai, alimentés par une énergie décarbonée comme l’hydrogène ;

- Les batteries et les piles à combustible.

- D’une part, la loi de finances pour 2024 aménage le périmètre des équipements éligibles, les taux de déduction (de 20% à 115% selon les conditions), ainsi que les conditions que doivent respecter les navires ou bateaux concernés pour les investissements effectués à compter du 1er janvier 2024 et jusqu’au 31 décembre 2024 afin d’assurer la conformité du dispositif au droit de l’Union européenne.

- D’autre part, la loi de finances pour 2024 instaure un nouveau régime de suramortissement, similaire au régime actuel (de 20% à 125% selon les conditions) mais restreignant son champ d’application aux seuls navires (maritime), qui sera mis en œuvre après validation du dispositif par la Commission européenne.

Si ces dispositifs visent les exploitants des navires et bateaux, ils constituent évidemment un argument de vente pour les fournisseurs des moteurs, ou équipements visés ci-dessus.

Réactivation du suramortissement des engins non routiers de substitution à ceux fonctionnant au gazole non routier (GNR)

La loi de finances pour 2024 réactive pour trois années, sans aucune modification, dans les mêmes conditions et limites, une déduction exceptionnelle (suramortissement) en faveur de l’acquisition d’engins non routiers utilisant des carburants alternatifs au GNR, qui avaient pris fin en 2022.

Elle s’applique aux entreprises dont l’activité relève du bâtiment et des travaux publics, de la production des substances minérales solides, de l’exploitation aéroportuaire et de l’exploitation de remontées mécaniques et de domaines skiables.

Les taux de déduction sont de 40% et 60% pour les PME.

Les engins concernés doivent notamment fonctionner à l’hydrogène.

La mesure vise des acquisitions à l’état neuf (ou pris en crédit-bail ou en location avec option d’achat) à compter du 1er janvier 2024 et jusqu’au 31 décembre 2026 des biens suivants :

- Matériels et outillages utilisés pour des opérations industrielles ;

- Matériels de manutention ;

- Moteurs installés dans les matériels de ces deux précédentes catégories.

Cette mesure est destinée à inciter les entreprises principales utilisatrices d’engins non routiers fonctionnant au GNR à « verdir » leur matériel pour des sources d’énergie plus respectueuses de l’environnement.

Crédit d’impôt au titre des investissements dans l’industrie verte (« C3IV »)

Le C3IV a été introduit afin de soutenir les investissements réalisés dans l’ensemble des étapes stratégiques de la chaîne de production d’équipements de production d’énergies renouvelables en France.

Ce crédit d’impôt dont le taux varie entre 20 % et 60 % (avec un plafond fixé entre 150M€ et 350 M€) selon la taille de l’entreprise et son établissement ou non dans certaines Zones d’Aide à Finalité Régionale (« ZAFR ») vise les investissements contribuant à la production :

- De batteries,

- De panneaux solaires,

- D’éoliennes,

- De pompes à chaleur.

On l’aura compris, l’hydrogène « vert » ne bénéficie pas du C3IV. Les aides à la filière hydrogène prennent en effet la forme de subventions.

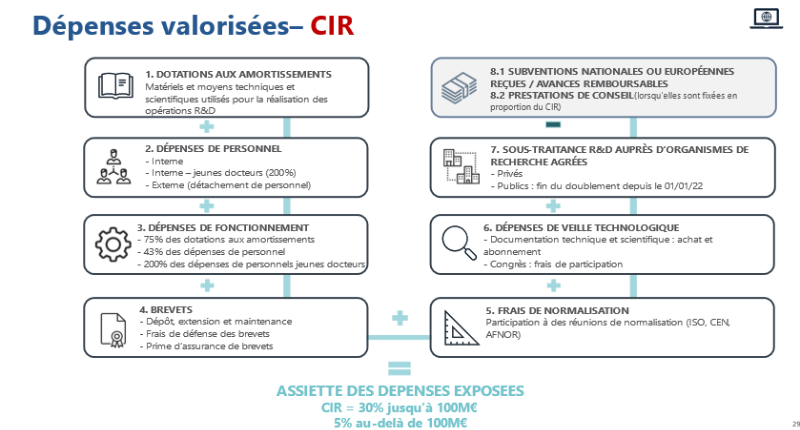

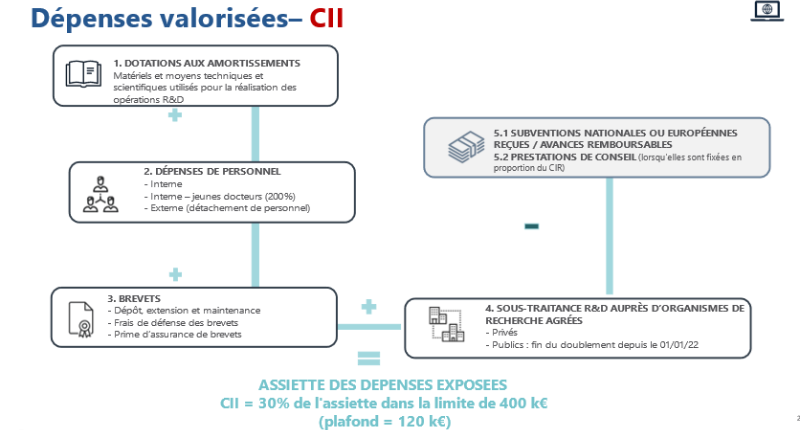

Le Crédit d’Impôt Recherche (CIR) et le Crédit d’Impôt Innovation (CII)

Il n’y a pas d’aménagement apporté au CIR dans la Loi de Finances 2024.

Plusieurs amendements qui introduisaient des changements d’envergure ont été écartés :

- Introduction d’un nouveau taux de CIR à 15% pour la tranche de dépenses entre 50 et 100 M€ ;

- Création d’un nouvel indicateur de performance pour évaluer les « sommes véritablement allouées à la recherche » ;

- Plusieurs amendements relatifs au verdissement du CIR ou à un plus grand ciblage des PME ont également été déposés, sans être adoptés.

Au Sénat, la commission des affaires économiques a déploré l’absence de réforme du CIR dans le texte. Néanmoins, la loi prévoit que préalablement au dépôt du projet de loi de finances pour l’année 2025, le Gouvernement devra soumettre au Parlement un rapport consacré aux stratégies à déployer afin d’empêcher la réalisation de dépenses éligibles au crédit d’impôt recherche en dehors du territoire de l’Union européenne.

Au vu de la généralisation de la demande d’un recentrage du CIR, des évolutions sont à surveiller dans les textes à venir du dispositif qui demeure un outil précieux pour le financement de la recherche et développement notamment portant sur l’hydrogène.

Il réduit l’impôt (IR ou IS) dû par l’entreprise par la déduction d’une partie des dépenses engagées pour les opérations de recherche fondamentale et appliquée, y compris la réalisation d’opérations de conception, de prototypes ou d’installations pilote :

La dernière version Guide du crédit d’impôt recherche a été publiée le 26 octobre dernier 2023. Le Guide CIR 2023 apporte plusieurs modifications notamment dans la section dédiée aux agréments et aux recommandations pour la constitution du dossier justificatif à fournir en cas de contrôle par l’Administration Fiscale ou le Ministère de l’Enseignement supérieur de la recherche.

Quant au CII pour le moment borné au 31 décembre 2024, la Loi de Finances 2024 ne le réforme pas mais sa prorogation sera certainement discutée lors de la prochaine Loi de Finances pour 2025.

Enfin la Loi de Finances 2024 ne touche pas au crédit d’impôt en faveur de la recherche collaborative (CICo) créé en 2023 qui permet à une entreprise ayant conclu un contrat avec un organisme de recherche et de diffusion des connaissances (ORDC : Organisme de recherche et de diffusion des connaissances) de bénéficier d’un crédit d’impôt variant entre 40 % et 50 % du montant des dépenses facturées par l’ORDC selon la taille de l’entreprise déclarante.

Jeunes Entreprises Innovantes (« JEI »)

L’exonération d’impôt sur les bénéfices dont bénéficient les entreprises qualifiées de JEI prend fin plus tôt que prévu : elle cesse en effet de s’appliquer aux entreprises créées à compter du 1er janvier 2024 (et non plus à celles créées à compter du 1er janvier 2026).

L’exonération continue néanmoins à s’appliquer aux JEI créées avant cette date.

- À compter du 1er/01/2024, le dispositif est étendu à une nouvelle catégorie d’entreprises : les Jeunes Entreprises d’Innovation et de Croissance (JEIC). Il s’agit :

- De PME créées depuis moins de 8 ans,

- Réalisant un volume de dépenses de recherche représentant entre 5 et 15 % des charges à la clôture de leur exercice, et

- Répondent aux conditions (conditions de performance économique) prévues par un décret à venir pour être considérées comme entreprise à fort potentiel de croissance.

Le régime applicable aux JEI et JEIC est résumé dans le tableau qui suit :

| JEI | JEC | |

| Régime fiscal | – IS (si création avant 2024)

– Impôts locaux : TFPB, CFE, CVAE |

– IS (si création avant 2024)

– Impôts locaux : TFPB, CFE, CVAE |

| Régime social | Oui | Oui |

| Réduction d’impôt sur le revenu pour les souscripteurs au capital | – RI au taux de 30 % (plafonnée à 22 500 € ou 45 000 € selon la situation matrimoniale du contribuable)

– RI au taux de 50 % (plafonnée à 25 000 ou 50 000 € selon la situation matrimoniale du contribuable) lorsque les dépenses de recherche de la JEI représentent au moins 30 % de ses charges |

RI au taux de 30 %

(plafonnée à 22 500 € ou 45 000 € selon la situation matrimoniale du contribuable) |

Il convient de noter que le statut de JEI de Rupture (réalisation de dépenses de recherches représentant au moins 30% des charges) prévu dans le projet de loi de finances n’a finalement pas été retenu.

Mesures relatives à l’utilisation de l’hydrogène dans les transports

L’année 2024 va connaître plusieurs évolutions en ce qui concerne les mesures visant à renforcer l’usage de l’hydrogène dans les transports.

Ces mesures rejoignent les souhaits formulés par France Hydrogène dans sa réponse à la consultation sur la Taxe incitative relative à l’utilisation d’énergies renouvelables dans les transports (« TIRUERT ») d’août 2023.

En ce qui concerne la TIRUERT, rappelons qu’il s’agit d’un mécanisme incitatif visant à induire une modification du comportement des redevables (principalement les dépôts pétroliers), pour améliorer l’utilisation d’énergie renouvelable dans le transport. En effet, plus le redevable introduit d’énergies renouvelables dans les carburants qu’il met à la consommation, et plus le taux de la taxe diminue.

L’hydrogène renouvelable fait partie des énergies ouvrant droit à une diminution du taux de la TIRUERT depuis le 1er janvier 2023 (art. 95 de la loi de finances pour 2022).

À compter du 1er janvier 2024, c’est également l’hydrogène bas-carbone produit par électrolyse qui permet d’atteindre les objectifs d’introduction d’énergies renouvelables (art 67 loi de finances pour 2023).

Par ailleurs, la loi de finances pour 2024 a relevé les objectifs d’incorporation d’énergies renouvelables dans les transports selon le barème suivant :

| Produits | Tarif

(en € par hl) |

Pourcentage cible |

| Essences | 140 | 10,5 % |

| Gazoles | 140 | 9,4 % |

| Carburéacteurs | 280 | 2 % |

Enfin, le décret du 29 décembre 2023 (n° 2023-1420) est venu fixer les conditions permettant à l’administration de garantir la traçabilité de cet hydrogène renouvelable.

Ce décret apporte également diverses mesures de simplification des déclarations relatives aux quantités d’électricité renouvelables consommées par les infrastructures de recharge pour véhicules électriques (« IRVE »).

La loi de finances pour 2024 instaure, à compter du 1er janvier 2026, une nouvelle taxe incitative relative à la réduction de l’intensité d’émission de gaz à effet de serre dans les transports qui serait assise sur les émissions résultant de l’utilisation des produits relevant des catégories fiscales des gazoles et essences.

Il ressort des débats parlementaires que l’objectif de cette taxe, fortement inspirée de la taxe TIRUERT et complémentaire à cette dernière, est de :

- Promouvoir l’utilisation d’énergies renouvelables durables moins émettrices de gaz à effet de serre en maximisant la contribution des différentes filières à la décarbonation du secteur des transports,

- D’atteindre un pourcentage national cible de réduction de l’intensité d’émission de gaz à effet de serre dans les transports défini pour chaque année. La taxe est nulle si ce pourcentage national cible est atteint,

- Participer à l’atteinte de l’objectif européen d’une réduction de l’intensité d’émission de gaz à effet de serre dans les transports d’au moins 14,5 % d’ici à 2030, telle qu’il résulte de la directive révisée (UE) 2018/2001 Directive « RED III »).

Parmi les énergies visées figure notamment l’hydrogène renouvelable durable et l’hydrogène bas carbone durable produit par électrolyse (renvoi exprès à l’article du code des douanes relatif à la TIRUERT).

En vertu de ce nouveau dispositif, les personnes mettant à la consommation, en France, des produits relevant des catégories fiscales des gazoles et des essences seront, chaque année, tenues d’atteindre un pourcentage national cible de réduction de l’intensité d’émission de gaz à effet de serre dans les transports. Pour 2026, cet objectif sera fixé à 5 %.

Le fait générateur de la taxe interviendra au moment de la mise à la consommation des produits concernés tandis que sa déclaration et son exigibilité devront intervenir au plus tard le 10 avril de l’année suivant celle sur la base de laquelle son assiette est déterminée.

Le montant de la taxe sera déterminé avec la formule suivante :

[(Total des émissions résultant de l’utilisation des produits relevant des catégories fiscales des gazoles et essences) x (tarif)] x [(% national cible de réduction de l’intensité d’émission de gaz à effet de serre dans les transports) – (réduction de l’intensité d’émission de gaz à effet de serre déterminée dans les conditions précisées par arrêté)]

Ainsi, le texte précise que la taxe sera nulle si la réduction de l’intensité d’émission de gaz à effet de serre est supérieure ou égale au pourcentage national cible fixé pour l’année considérée.

À l’inverse, les redevables n’atteignant pas cet objectif de réduction de l’intensité d’émission de gaz à effet de serre, seront tenus de s’acquitter de cette taxe.

Le tarif de la taxe est fixé à 100 € par tonnes de CO2 non évitées pour 2026.

La méthodologie de calcul de la réduction d’intensité d’émission de gaz à effet de serre sera fixée par arrêté conjoint des ministres chargés du budget, de l’écologie et de l’énergie, tandis qu’un décret viendra préciser les documents et justificatifs devant être fournis par les contribuables.

Enfin, comme en matière de TIRUERT, il sera possible aux redevables de la taxe n’atteignant pas leurs objectifs d’acquérir auprès des personnes dépassant leurs objectifs des droits de comptabilisation de réduction de l’intensité d’émission de gaz à effet de serre.

Article rédigé par Alexandre Blanchard et Matthieu Chapin, avocats en droit fiscal au sein du cabinet FIDAL.